11月9日,由《餐饮界》新媒体、上海博华主办的2021第15届中华餐饮双创论坛暨第五届中华餐饮创新榜TOP100颁奖典礼于上海新国际博览中心隆重开幕。会议邀请了20+餐饮头部重磅嘉宾,超100家餐饮品牌,共启2021餐饮“创变·增长”密码,探讨餐饮产业的破局之道。

《餐饮界》新媒体创始人&哈谷传媒CEO鹤九先生为我们带来主题为《2021餐饮发展6大趋势简报》的分享,他结合近几年餐饮行业的案例与数据,做了6点趋势总结。以下为鹤总演讲实录,经餐某精编整理,有删减。

2020年,通过第三方数据统计我们发现,餐饮业原材料成本、人工成本、房租成本、研发投入成本以及社保成本分别上涨了23.1%、24.4% 、14.4% 、14.1% 、10.8%,餐饮业的四高成本居高不下。同时,2020年新开店数2514978家(约250万家),关店门店数3559501家(约355万家)。这么多年来,门店数首次出现了负增长!

我们再来看一组可喜的数据:2021第上半年餐饮收入21712亿元,同比增长48.6% ,其中3月份收入3511亿元,同比增长达到91.6%,几乎已经恢复到2019年的同期水平。

大家可以做一道计算题,门店数量负增长了,但是2021年的收入却实现了同比增长,以此可以推算出,落到单店的收入一定是有可能比是增长了,通俗点来讲,就是粥多僧少了。

由此我们发现:马太效应生效,强者恒强!疫情只是加速淘汰,而活下来的餐饮企业,在疫情的自救下,可能在品牌、营销、数字化、供应链等多维度都实现了迭代升级,理论上讲,生意有可能更好了。

著名的政治家丘吉尔曾说过:不要浪费一次好的危机!每一次危机,都隐藏着机会,危机越大,机会也就越大!

事实确实是这样,疫情这几年我们看到了这些品牌乘机“逆势增长”!霸蛮米粉利用其强大的数字化运营能力,销售额保持逆势增长,透过直播电商业务等方式,2020年霸蛮整体线上业务营业额对比2019年翻了3倍;捞王,疫情期间新开餐厅达到46间,总数量突破136间;夸父炸串,疫情期间连锁化迅猛发展,门店数量破1000家……

那么,2021年的趋势究竟在哪?我相信很多餐饮老板无时无刻不在思考着这个问题,作为一个媒体人,今天便是以第三方视角对这个行业进行观察、分析与总结,大致可以分为6大趋势,接下来我将一一为大家揭晓。

趋势一:品牌化

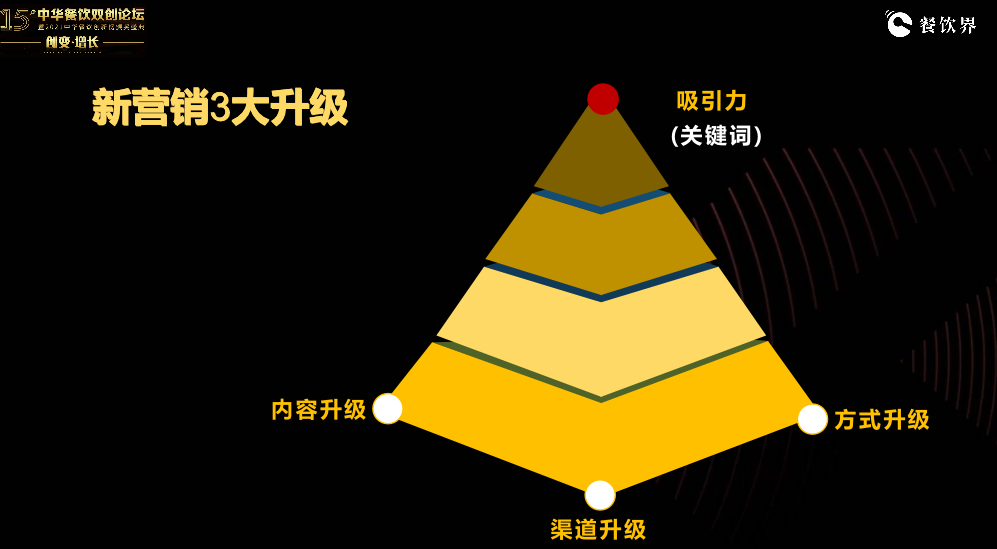

餐饮新营销3大升级

第一个趋势:品牌化,这个趋势下餐饮品牌的新营销呈现3大升级。这里我们先来看几个案例。

第一个案例是农耕记,这是一个非常具有典型特征的餐饮品牌,身为湖南衡阳人的我,对这个品牌也是喜爱有加。我曾经有幸跟创始人华叔一起交流,问他农耕记这几年在深圳异军突起,成为深圳相当大的头部湘菜品牌,凭的是什么?华叔笑着回答:大量投广告!当然,这是谦虚之言,但也说明一点,他们是倾向于用传统的广告营销方式进行营销。据不完全统计,农耕记每天投入电梯、车身、路牌等各种广告形式费用高达1000万。可想而知,这类传统的营销方式有个明显的特征:财大气粗,压倒性广告投入。

我们再来看两则案例,一则是去年老乡鸡的创始人营销,无论是春节“手撕联名信”的自爆短视频,还是宣传进军全国的“土味品牌发布会”,都是用创意和内容引爆互联网,这其中有创始人束总贴近年轻消费者的各种互联网化语言,也有利用短视频、微博、今日头条等年轻人喜闻乐见的新媒体渠道,所以,我们看到他的两个视频的全网传播量,都是百万甚至千万级别的。

另一则,是今年太二推出的“救助流量猫计划”,太二一方面通过门店营销活动,只要与小二对上暗号,即可领取一包喵粮;另一方面,门店每售出一份主题菜,便捐出1.22元给到中国小动物保护协会。这一则公益营销不仅拉近了品牌与大量爱猫消费群体距离,也极大地提高了品牌知名度与美誉度。

我们发现这两则案例有个共同点:就是内容营销,低成本四两拨千斤!

而当下随着主流消费人群的改变,以及市场环境的改变,餐饮品牌新营销也将面临三个维度的升级。

1、内容升级:内容营销的时代已经到来,硬性广告会被用户天然屏蔽,只有走心的内容才能走进用户心里。

2、渠道升级:以往的传统渠道将逐步被主流的新媒体渠道取代,因为新渠道用户群体更广、传播速度更快、传播路径更短。

3、方式升级:简单粗暴的传统营销需要大量的费用支出,而新媒体营销策略和方法更低成本、投入产出比更高!

而围绕这三个维度,有个非常核心的关键点:吸引力!如何提高营销的吸引力,是做好新营销的关键。

我在分析研究上百个营销案例后,有了一个非常有趣的发现,无论是老乡鸡的“土味发布会”,还是太二的流量猫计划,抑或大家耳熟能详的江小白的系列营销,好营销都有一个共同点:都是靠“吸”出来的,他们充分抓住了用户“猎奇”心里,吊起用户进一步探索事情真相的胃口,从而被其中的恶搞、趣味、冲突等内容吸引住,进而成为营销事件的传播者。

我在我的新书《新餐饮营销力》里首次提出了“吸营销”理论。这里边的“吸”,跟牛顿万有引力定律里描述的”任何物体之间都有互相吸引力”原理几乎相通。我们设想一下:牛顿万有引力公司是F=GM1M2/r²,这里的M1M2分别是两个物体的质量,r是两个物体之间的距离,质量越大、距离越短,两个物体之间的吸引力就越强。而在商业环境中,M1代表营销主题的“产品力”,M2应当是目标用户对产品的“需求力”,r应当是营销信息与目标用户之间的传播路径。

因此,打造具有吸引力的品类,找到最具需求力的目标用户,是提高营销吸引力的关键,而怎样找到与用户最短最精准的传播路径,决定了营销的效率。在M1与M2不变的情况下,传播路径越多、越快,营销力就越大。

在客观物质世界里,G是一个常数,是个不变量。而商业的主观世界里,我认为是个变量,它会受到“内容、渠道、方法”等综合因素影响而产生变化。因此,我将其定义为M,M=GBCP,G代表用户吸引力,B代表品牌吸引力,C代表内容吸引力,P代表渠道吸引力,这四个要素与M成正比。由此,也就得出了“吸营销”公式:F=(GBCPM1M2)/r²。

而吸营销公式里对应的GBCPM1分别对应“新营销的五项修炼”,里边涵盖了产品营销力、用户营销力、品牌营销力、内容营销力、渠道营销力5个维度,是我们13年经验的总结,由于时间关系,没法在这么短的时间讲透,感兴趣的大家也可在餐饮界官网或者当当、天猫、京东等多渠道购买。

趋势二:场景化

沉浸式体验塑造差异化

据相关数据调查显示,90后消费人群达3.62亿,而这类人群已经成为当下的主流消费人群。我们也通过洞察与研究得知,90后人群有6大明显的标签:颜值正义、社群分享、娱乐至上、注重养生、传统与时尚、注重体验。所以,过往70-80注重的实用主义,慢慢转变为90后的体验主义。

所以,在这个消费环境里,我们发现很多老品牌增长乏力或者新品牌入场时,通过创新体验场景,往往能带来不错的引流效果。比如,北京公宴创新汉服与宫廷餐饮文化的场景体验,通过四个朝代的服装与化妆服务等系列体验,打造出来沉浸式的汉文化体验,成为网红打卡圣地。又比如,2021年9月,大渝火锅在重庆的首家门店--大观园生态店开业,门店依山而建,与小桥流水、凉亭、喷泉等景观融为一体,吸引了不少年轻人纷纷打卡;同样,文和友长沙的爆火都印证了这一点。

当然,文和友在广州、深圳的火爆一时后,又归为冷淡,甚至深圳文和友都改名为“老街蚝市场”,也充分说明一点:品质与性价比仍然是复购的核心,将体验与品质结合才是长久之计。

趋势三:零售化

预制菜成风口≠必需品

我们通过企查查数据统计,2011-2020年,预制菜相关企业注册数量,从2000家增加到12000多家。在2021年,我们看到中国预制菜第一股味知香在国内A股上市,估值超100亿。

而在预制菜的渗透率上,中国与饮食习惯相似的日本比起来还有很多的差距,中国只有10%左右,日本占到60%,随着人力成本增加、优秀厨师稀缺等,预制菜某种程度上能解决中国问题,因此预制菜还有极大空间。

也因为看到了极大的市场空间,不断有大品牌、资本纷纷涌入预制品赛道。

在我国,预制品在B端主要经历了三个阶段:

第一阶段:起源于对复杂菜品制作速度的要求阶段。

第二阶段:为实现餐厅大规模连锁与标准化运营的需求阶段。

第三阶段:满足大量外卖需求。

餐厅之所以会采用预制品,主要出于两方面原因,一个是是它能代替公司产品研发、加速上新;也因为节省后厨空间与人力成本,产品的标准化程度更高了。

正因为如此,我们看到了呷哺呷哺、遇见小马、小龙坎、眉州东坡、喜茶等大品牌都开入局新零售。

但是,新零售的火爆发展背后,其实蕴含着不少的泡沫!我认为,预制菜也好,新零售也罢,它都≠必需品,餐饮探索零售化的难度不亚于重新创立一个零售品牌。餐企开展零售化,必须具备三个条件:

第一,品牌的知名度要够高,影响力要强;

第二,产品本身要适合零售化场景的需求;

第三,必须有专业的人才团队。

因此,不是所有餐企都适合拓展零售化,不具备零售化基础条件的企业,切记盲目跟风,避免影响到餐饮本身的主业。

趋势四:多品牌化

多品牌矩阵 扩宽消费群

最近几年,不知道大家有没有这样的感知:品类的生命周期越来越短,消费者的忠诚度越来越低!这似乎成为了大家所公认的定律。

我们发现很多昔日很火的项目或,过一段时间就销声匿迹了;同样,越来越多的大餐饮集团开始开辟新赛道,进行多品牌布局,与其说在拓宽消费群,不如说害怕新一代消费者所淘汰。

所以,我们发现海底捞火锅开始卖面了、和府捞面开始做酒馆了、九毛九旗下有太二、怂火锅等五个不同细分领域的品类,外婆家、大渝火锅、甘棠明善等等都在进行多品牌发展。

对此,我们梳理了一下,餐饮企业进行多品牌矩阵的底层逻辑主要有三个方面:

1、突破品类瓶颈,实现增长新动能,应对消费者喜新厌旧;

2、拓宽消费群体,通过不同品类、不同消费场景,覆盖更多消费人群。

3、抢占赛道先机,扩大品牌势能,在新兴机会品类,抢占先机。

趋势五:数智化

效率革命成热议话题

我们在开篇的一组惊人数据中,我们已经得知,中国餐饮行业4大成本结构每年都在递增。对此,美团研究院问卷调查数据显示,我国31%的餐饮商户认为,服务人员难招、难留、费用高是企业经营的主要痛点之一。而中国饭店协会调研显示,2020年58%的餐饮企业认为数字化、智能化发展是行业增效的有效路径。

那什么是“数智化”?它主要分为“数字化与智能化”两个层面。其中数字化大致分为数字化运营、数字化供应链、数字化营销等三个方面;智能化包括智能服务机器人、智能烹饪机器人、以及发展到最高阶段的集数字、智能化前厅、后厨、进销存、营销运营管理等于一体的智能一体化平台。

我们看到,疫情期间,海底捞利用智能服务机器人,助力外卖业务增速高达123.7%。2020年6月底,在3家门店装备了指挥机械臂,23家门店采用了“千人千味”,同时在全球餐厅中运用了958台传菜机器人与385部“小美”电话机器人。

同样,我也听身边很多从事餐饮的老板反馈,很多易标准化的产品,智能化烹饪机器人烹制的菜品口味丝毫不比人工烹制的差,所以,看到在火锅、中餐、快餐等多个领域,看到了各种智能烹制机器人的应用,尤其是在快餐、外卖业态的应用,已逐渐普遍化。

趋势六:资本化

餐饮备受资本追捧

在大消费赛道备受资本青睐的大背景下,餐饮也成为了“香饽饽”。据前瞻数据统计,2021年截止到8月,餐饮行业共发生86起投融资事件,投融资金额达到439.1亿元,超过2020年的两倍。

继九毛九、奈雪的茶、海伦司等餐饮品牌上市后,蜜雪冰城、绿茶、紫燕等品牌相继提交了上市申请。

透过图示数据显示,可以得知:我国餐饮正处于“初级资本化”阶段,融资事件主要聚焦一线/新一线城市,最近面食备受起资本青睐,遇见小面、和府捞面、五爷拌面、还有各种拉面等相继拿到了亿级融资,仅次于茶饮咖啡。新晋网红扎堆的新一线城市,成为资本关注的重点,如长沙、杭州。

然而,资本是一把双刃剑,用好能如虎添翼,实现快速抢占市场,实现品牌化与规模化优势;用的不好,也很容易伤到自己。即便如此,我认为,商业的未来一定是跟资本密切相关,加强学习、拥抱资本是餐饮人的一门必修课。

当然,本人也在南开大学进修金融研究生,逐步融入资本圈,餐饮界也在尝试对一些优质的品牌项目进行加速与产业赋能。我希望未来3-5年能深度参与到1-3个品牌的从10到100,甚至走向IPO上市。

最后,我有一句话送给大:人这一辈子太短,找一群靠谱的人,做点靠谱的事!这也是我几年没有更新的微信签名,也是我创业8年以来的感悟!祝各位都能找到一群靠谱的人,做点靠谱的事!

2023-06-20

2023-06-20

2022-10-21

2022-10-21

2022-10-21

2022-08-18

2022-08-18

2022-07-04

2022-06-27

2022-06-27

2022-06-21

2022-06-21

沪公网安备 31011202004540号